09/02/2021

Italia e la meccanica delle valutazioni post Draghi

AcomeA PMItaliaLa nomina di Draghi come premier incaricato dal Presidente Mattarella ha innescato reazioni di giubilo nei mercati ed in particolare in quello italiano. L’effetto più tangibile lo abbiamo visto sullo spread Btp/Bund che ha trovato la doppia cifra dopo più di 5 anni. Ma andiamo a vedere cosa vuol dire, al livello valutativo, avere questo tipo di Governo per i titoli quotati italiani.

Il concetto che analizzeremo è quello dell’Equity Risk Premium e del Country Risk Premium. Questi sono due fattori cruciali nelle valutazioni classiche (DCF, DDM ecc) perché sono le leve principali nella determinazione del fattore di sconto per attualizzare i flussi di cassa:

ERP: Equity Risk Premium, è il rendimento atteso in eccesso di un mercato azionario rispetto alle attività prive di rischio. Tradotto: quanto gli investitori chiedono in termini di rendimento atteso per investire in un mercato rischioso.

CRP: Country Risk Premium, è una sottosezione dell’ERP, e tiene conto del rischio Paese. Più un Paese è percepito rischioso, più rendimento chiederanno gli investitori e vice versa.

I modi per calcolarli sono molteplici, e sono sia di natura diretta (reciproco del P/E – rendimento decennale) che indiretta (tramite un DCF sui dividendi attesi dell’indice). La cosa cruciale però è che questi valori sono influenzati da:

- Percezione di stabilità di un Paese

- Andamento del titolo decennale

- Grado di liquidità del mercato di riferimento

Una volta calcolato questo valore, questi viene inserito nella famosa formula del costo del capitale secondo il CAPM (K_e=R_f+β*ERP), che a sua volta rappresenta il denominatore del modello dei flussi di cassa attualizzati, alla base di tutti i modelli di valutazione azionaria e non.

Ancora una volta, maggiore l’ERP, maggiore il tasso di attualizzazione, MINORE il valore attuale dei flussi di cassa, e vice versa. Quindi la famosa domanda che si sente spesso “E’ caro o a buon prezzo?”, dipende in buona parte da questo valore.

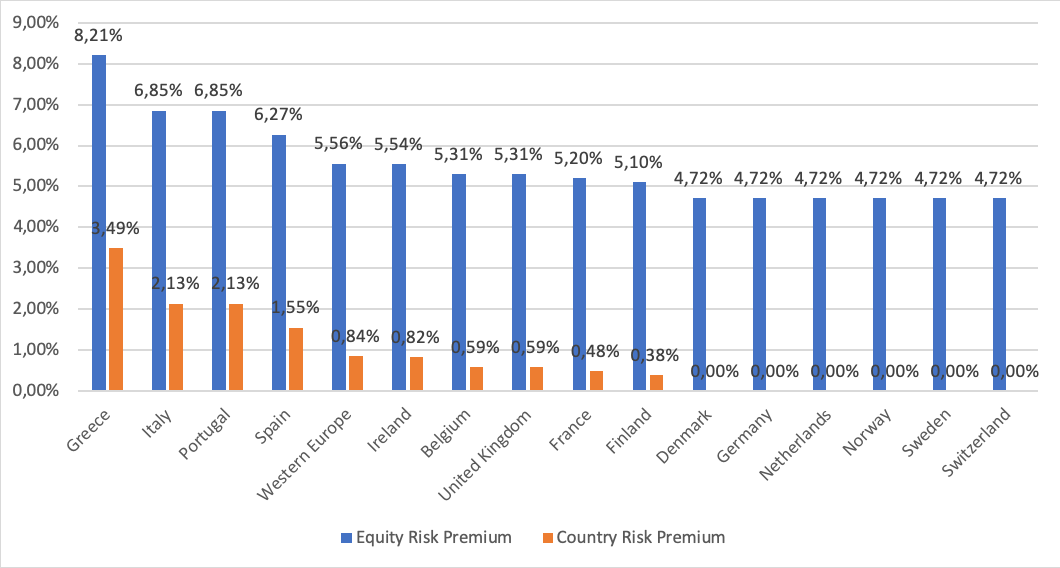

Riportiamo di seguito l’ERP e il CRP per i Paesi dell’Europa calcolati dal Prof. Damodaran sul suo sito.

Come si può notare, l’Italia è la seconda in Europa per valori di ERP e CRP al pari del Portogallo. Complice sicuramente l’alto debito/Pil ma soprattutto l’instabilità politica e l’incertezza sugli investimenti del Next Generation EU. Addirittura, si potrebbe dire che la seconda ragione vale più della prima (quella macroeconomica), viste le importanti misure di supporto messe in campo dalla BCE che di fatto mettono in sicurezza i Paesi ad alto debito.

Questo “posto sul podio”, influenza il grado di sopra/sottovalutazione del nostro Paese: Se ad esempio per la Germania un P/E di 20 volte è “a buon mercato” per l’Italia si parla già di un valore sulla media storica, quindi con poca possibilità di andare oltre (A parità di condizioni).

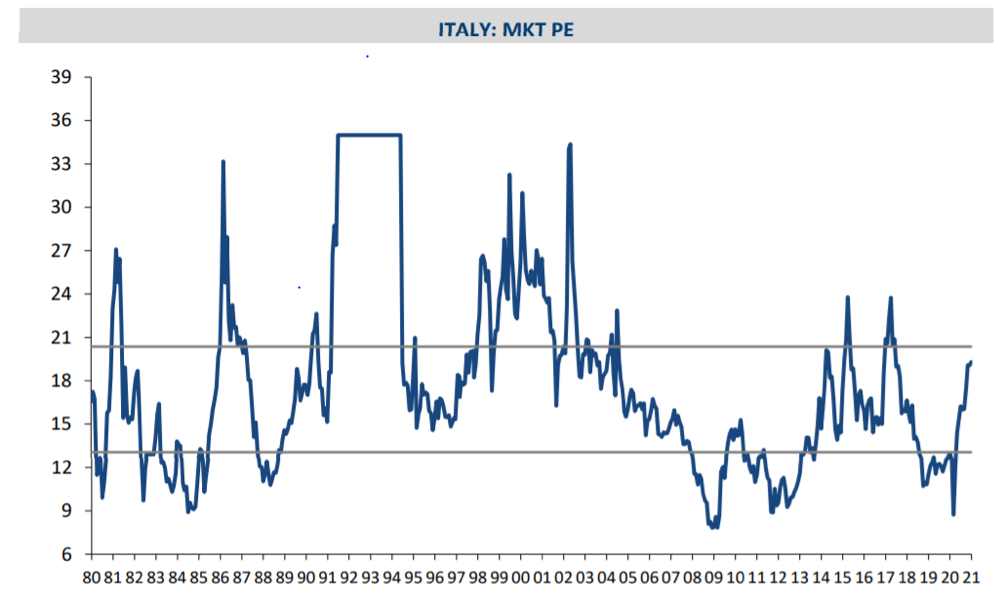

Cosa comparta quindi una eventuale riduzione dell’ERP e del CRP? Comporta che i multipli che prima erano percepiti come “medi” per il nostro Paese, adesso possono essere “la parte bassa” della forchetta di valutazione, innescando un meccanismo di Re-Rating nelle nostre aziende. Di seguito il valore di P/E storico e medio del mercato italiano calcolato da Equita SIM. Come vedete siamo vicino al valore medio di 21, tuttavia con una riduzione dell’ERP quel valore medio dovrebbe spostare l’asticella più in alto. E, tornando al grafico di sopra, non è da escludere un valore di ERP e CRP tra Francia e Regno Unito nel prossimo futuro.

Conclusioni

Crediamo quindi che ci sia spazio per un importante re-rating, in primis meccanico, per le aziende italiane. Le prime a beneficiarne sono le Large Cap che però hanno già dato tanto nei mesi scorsi, grazie anche alla loro liquidità. Tendenzialmente gli operatori internazionali per prendere velocemente esposizione ad su di un Paese in chiave tattica, si buttano sulle società a più alta capitalizzazione (Enel, Stellantis ecc). Successivamente, se e solo se, l’interesse per il Paese è concreto iniziano a scendere sulle Mid e le Small cap. Interesse subordinato ad un grado accettabile di stabilità e visibilità sulla politica interna. Grado e condizione che stiamo per raggiungere, pertanto riteniamo che ci possano essere flussi di acquisto sui veri gioielli italiani ovvero le Mid Small cap. Continuiamo quindi la nostra sovra esposizione sul comparto tenendo in mente alcuni punti fissi:

- Basso indebitamento

- Marginalità pre Covid sostenibile e di primo piano

- Prodotti internazionali e/o di nicchia

- Beneficiarie dei piani di investimento dell’ambito Next Generation EU

- Sostenibilità in chiave prospettica

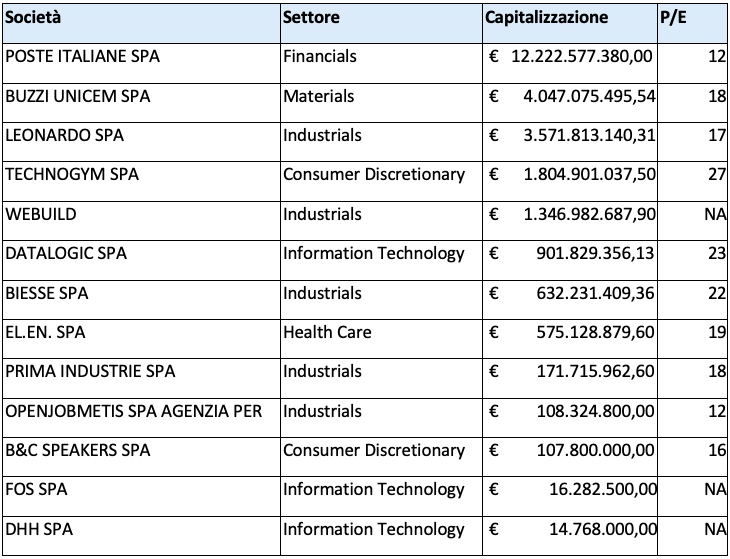

Di seguito una breve lista dei titoli appartenenti a queste categorie e che beneficiano maggiormente dell’Effetto ERP.