18/11/2024

Opportunità e rischi nei Mercati Globali

Analisi macroLa Macro Economist di AcomeA, Martina Daga, riassume le principali tendenze macro-economiche recenti:

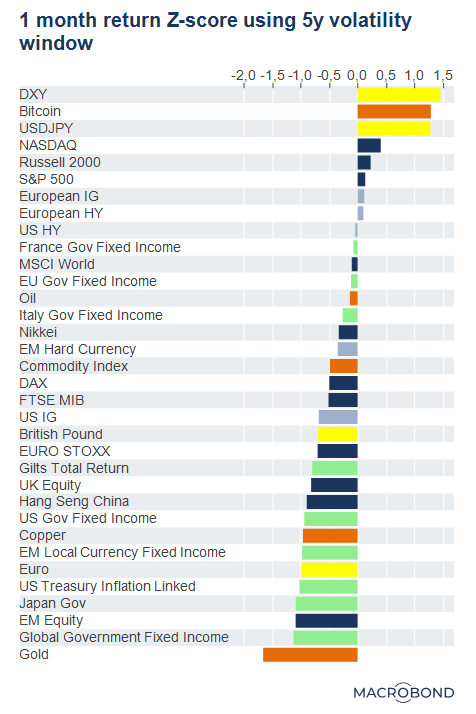

Il mese del "Trump Trade": nell'ultimo mese, i mercati finanziari hanno registrato movimenti interessanti, con il Dollar Index, il Bitcoin e gli indici azionari statunitensi in evidenza per le loro sovraperformance. Un rally indicativo del così detto “Trump Trade,” dato il rinnovato ottimismo legato alle politiche dell'amministrazione Trump.

La retorica di deregolamentazione, combinata con proposte di tagli alla tassazione aziendale e l’intenzione di creare un ambiente favorevole alle criptovalute, sembra favorire settori chiave come quello bancario e il mondo crypto. Il Bitcoin, in particolare, beneficia non solo di un contesto normativo più accomodante, ma anche di un sentiment positivo diffuso.

Petrolio in calo: il petrolio, al contrario, ha mostrato una debole performance. Qui entrano in gioco due forze chiave: da un lato, l’ipotesi di un incremento della produzione interna statunitense, ventilata dall’amministrazione Trump; dall’altro, le aspettative di una possibile imminente fine del conflitto in Ucraina, che potrebbe alleggerire le pressioni sul fronte energetico.

Repricing delle banche centrali: il mercato dei rendimenti governativi presenta una dinamica complessa. Sulla parte breve della curva, pesa il repricing delle aspettative sulle mosse delle banche centrali. Negli Stati Uniti, i dati recenti su inflazione e mercato del lavoro hanno rafforzato l’ipotesi di una Fed meno espansiva, con il terminal rate che il mercato ha rivisto al rialzo, passando dal 2,9% prezzato a settembre al 3,8% circa ad oggi. In Europa, invece, la BCE sembra orientata verso tagli più aggressivi, sotto la pressione di una crescita economica ancora fragile. Questo differenziale sta sostenendo il dollaro rispetto all’euro.

Sulla parte lunga della curva, potrebbero emergere invece timori di natura fiscale. Le proposte di stimoli di Trump sollevano interrogativi sulla sostenibilità del budget federale, mentre in Europa l’incertezza politica in Germania, con la crisi del governo e l’annuncio di un voto di fiducia a dicembre e delle elezioni anticipate a febbraio 2025, aggiunge volatilità.

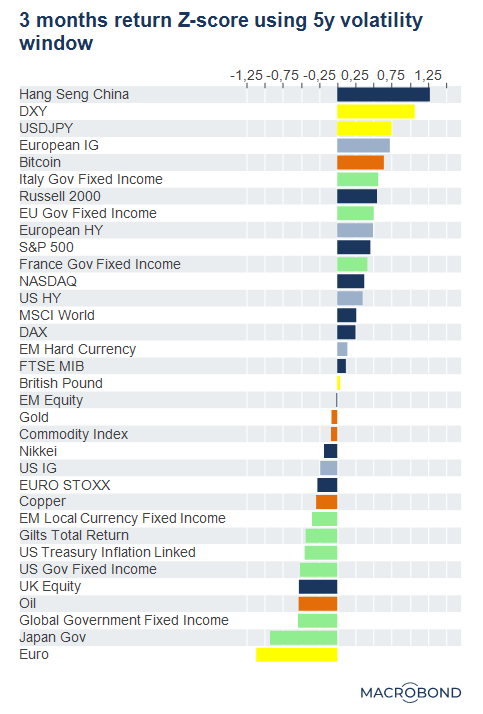

Entusiasmo svanito per il mercato domestico cinese: nonostante la sovraperformance del Hang Seng negli ultimi tre mesi, il trend ha subito un’inversione a ottobre. L’entusiasmo iniziale scaturito dagli annunci coordinati tra il governo cinese e la banca centrale a settembre si è progressivamente ridimensionato, soprattutto dopo il National People’s Congress, che ha deluso le aspettative del mercato di stimoli al consumo domestico limitandosi all’annuncio dei dettagli di uno swap sul debito nascosto dei governi locali. Rimaniamo in attesa di ulteriori annunci da parte del governo cinese volti a ridare slancio alla crescita economica, data la recente attenzione ed il fatto che i primi interventi messi in campo lasciano ben sperare. Inoltre, le tariffe sulle importazioni cinesi annunciate durante la campagna elettorale da Trump potrebbero spingere il governo cinese a reagire con misure più decisive, contribuendo a sostenere l’economia nel medio termine.