13/03/2015

Platino: i nobili decaduti

AcomeA Globale AcomeA Paesi Emergenti AcomeA Patrimonio Aggressivo AcomeA Patrimonio Dinamico“Quali sono i metalli più preziosi al mondo?” Se si dovesse porre questa domanda al pubblico probabilmente la maggior parte delle persone risponderebbe oro e argento ma ben pochi penserebbero ai cosiddetti metalli del gruppo del platino. Questi elementi, i cui i più famosi sono il platino, il palladio e il rodio sono talmente rari che il più abbondante di essi, il platino, ha una diffusione paragonabile a quella dell’oro mentre il più raro, l’osmio, si trova solo in 5 milionesimi di grammo per ogni kilogrammo di crosta terrestre.

Oltre alla rarità, questi metalli coniugano proprietà chimiche uniche che li rendono molto adatti all’ uso industriale. Sono poco reattivi, stabili ed eccezionalmente resistenti alla corrosione e all’ossidazione (da qui il nome “metalli nobili”). Inoltre, per la loro fusione sono necessaire alte temperature rendendoli quasi insostituibili nella produzione dei convertitori catalitici. Sono usati anche nelle analisi di laboratorio, nella costruzione di strumenti medici, nel settore odontoiatrico, nel petrolchimico, nell’industria del vetro, etc… Il più utilizzato a livello industriale è il platino e proprio su questo concentreremo l’attenzione visto che nei nostri portafoglio sono presenti alcuni mining specializzati sull’estrazione del metallo.

A livello aggregato, la domanda globale di platino deriva per il 40% dai convertitori catalitici (prevalentemente motori diesel), il 35% dal settore del lusso (gioielleria, principalmente domanda asiatica) e il restante da applicazioni industriali e da prodotti di investimento (ETF fisici). È quindi un prodotto differente dall’oro: non è usato infatti esclusivamente come riserva di valore e come metallo prezioso nell’industria del lusso ma ha anche una vasta applicazione industriale (specialmente nel settore dell’auto) che lo rende molto simile alle tradizionali commodities.

La domanda di platino, secondo gli analisti, è destinata a crescere in futuro. Le nuove normative Euro 6 per i motori diesel richiedono dei catalizzatori più efficienti rispetto al passato mentre la domanda da gioielleria proveniente per lo più dalla Cina e dall’India dovrebbe continuare a crescere nei prossimi anni. Il World Platinum Investment Council, che raggruppa i principali produttori di platino del mondo, stima una crescita della domanda del 3% per il 2015. Oltre questa data le prospettive rimangono in ogni caso buone: i paesi emergenti (Cina e Brasile su tutti) stanno cominciando solo oggi a implementare normative antinquinamento più stringenti; le future tecnologie dei motori a combustione diesel, sempre più efficienti, dovrebbero poi favorire un uso sempre maggiore del metallo nei motori di nuova generazione. E’ pur vero che l’auto elettrica non fa uso del platino ma crediamo che quest’ultima possa gradualmente ritagliarsi una nicchia di mercato nell’immediato futuro senza tuttavia sostituire integralmente i motori a combustione. Su questo punto va poi notato come il vero concorrente all’auto elettrica, quella a idrogeno (fuel cell) fa un uso importante del platino ed è forse ancora troppo presto per dichiarare un vincitore tra i due. Complessivamente riteniamo che le prospettive siano molto positive per la domanda del metallo per i prossimi anni.

Visto il suo riconosciuto valore e le buone prospettive, perché l’Italia non investe nell’estrazione di questo metallo? Sfortunatamente non è possibile.

Diversamente dall’oro o dal minerale ferroso, diffusi su tutti i continenti, le riserve globali di platino sono le più concentrate geograficamente al mondo, con il 90% circa di queste localizzate in Sud Africa e Zimbabwe. Le dinamiche socio politiche di questi paesi hanno dunque importanti influenze sulla disponibilità del metallo. Per fare un esempio, lo scorso anno, a seguito dello sciopero di 5 mesi dei minatori sud africani, il deficit tra domanda e offerta è stato di oltre 700.000 once, pari al 13% della produzione primaria annua.

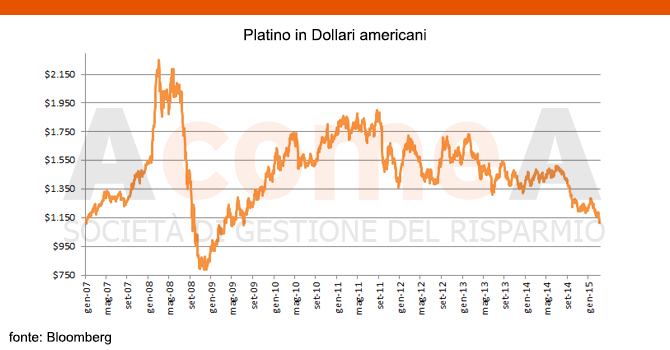

Si potrebbe dunque pensare che in una situazione di deficit tra domanda e produzione il prezzo di un qualsiasi prodotto tenda strutturalmente a salire. Generalmente questo è ciò che accade, ma sfortunatamente nel caso del platino la situazione è diversa. Il seguente grafico mostra l’andamento del platino espresso in dollari americani: dai massimi di 2301$ a oncia il platino ha perso oltre il 50%, con una performance negativa del 11,45% nel 2014, l’anno dello sciopero sud africano.

Cosa è successo?

Per spiegarlo dobbiamo considerare che il platino è, in quanto metallo prezioso, strettamente correlato alla variazione dell’oro e quindi soggetto alle stesse variabili speculative di mercato che hanno causato la discesa di quest’ultimo: propensione al rischio degli investitori, basso livello di inflazione globale e possibile rialzo dei tassi americani. Tuttavia, a rigore di logica, queste negatività sarebbero dovute essere state compensate, almeno in parte, dalla domanda fisica derivante dal deficit di produzione. Il prezzo dovrebbe poi tenere conto dei costi di estrazione del metallo lievitati ad un ritmo divenuto quasi insostenibile per l’industria con tassi di crescita annui degli stessi a doppia cifra.

Perché quindi il prezzo del platino ha continuato a scendere?

Per capirlo vanno considerate altre due variabili fondamentali che sino ad ora non sono state menzionate: la prima è il mercato secondario del platino, dove per secondario intendiamo “nuovo” platino non proveniente dal processo di estrazione mineraria. Circa il 31% dell’offerta globale deriva infatti dal riciclaggio del metallo (prevalentemente tramite vecchie marmitte catalitiche) che ha aiutato a colmare il gap tra domanda e offerta del 2014. Il riciclaggio non può comunque spiegare interamente il tracollo del prezzo in quanto anche questa industria è soggetta a una contrazione dei margini e una riduzione della produzione alle quotazioni attuali del platino.

Il vero problema, a nostro avviso, risiede nel livello delle cosiddette scorte (inventories) che sono stimate tra i 3.1 e i 2.6 mln di once, cioè il 30-35% della domanda globale annua. Queste ultime si sono accumulate nel corso degli ultimi 35 anni ed escludono i 2,6 mln di once detenute dagli Etf fisici. Se si considerano anche queste ultime si arriva ad un totale di circa 5.7-5.2 mln, uno stock imponente non soggetto all’inflazione dei costi di produzione, agli scioperi, e a tutte le variabili che hanno negativamente influenzato l'industria negli ultimi anni. È pur vero, d'altro canto, che le inventories non sono infinite, e se il trend cui abbiamo assistito proseguirà nei prossimi mesi lo stock delle stesse è probabilmente destinato a ridursi aiutando il recupero del prezzo del platino.

Per riassumere: la domanda di platino è in continua ascesa, il mercato è in deficit strutturale e lo sarà probabilmente per i prossimi anni con le scorte esistenti in riduzione. Il futuro quindi non è così grigio come dipinto da molti giornali.

Ma come si è comportata l’industria in questi anni difficili? Ci sono delle buone opportunità d’investimento nel lungo periodo?

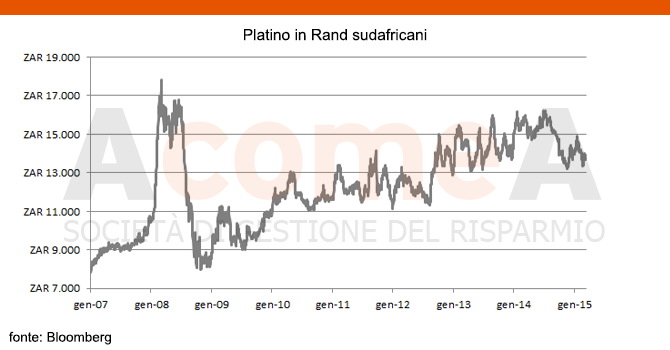

Per rispondere a queste domande dobbiamo considerare che ciò che realmente conta per le aziende estrattive non è il prezzo del platino in dollari ma quello denominato nella valuta in cui sostengono i costi, nel nostro caso il rand sudafricano.

Come si può notare, la svalutazione del rand negli ultimi anni ha parzialmente compensato il tracollo del prezzo del platino in dollari statunitensi. Nel 2014, infatti, il prezzo dello stesso in rand sudafricani è diminuito solo del 2,8%, mentre nel 2013 è addirittura salito del 10,87% (contro una riduzione del 10,5% in $). Tuttavia, come accennavamo in precedenza, il contemporaneo incremento dei costi ha enormemente pesato sulla redditività delle aziende minerarie. Ad oggi, gli analisti stimano che circa la metà dell’industria ha flussi di cassa negativi dopo gli investimenti per manutenzione. In sostanza, a questi livelli di prezzo il 50% delle aziende bruciano cassa. La prima reazione che normalmente ci si aspetta in questi casi è la chiusura degli impianti meno produttivi. In effetti questo sta già accadendo anche se ad un ritmo molto lento. La chiusura delle miniere e i minori investimenti peseranno negli anni futuri e influenzeranno sul deficit tra domanda ed offerta. Questo è un punto molto importante e differenzia in modo sostanziale il mercato dei metalli del gruppo del platino rispetto a quello di altre commodities come il ferro. In questo ultimo caso, infatti, al crollo delle quotazioni del prezzo si associa un’espansione della capacità produttiva per i prossimi anni, non una riduzione della stessa.

Il rischio geopolitico di queste società non è chiaramente da sottovalutare; le politiche di indigenizzazione del governo dello Zimbabwe e il Black Empowerment Policy del governo sud africano pesano sulle quotazioni in borsa dei titoli. Anche le dinamiche sociali in Sud Africa e le prossime negoziazioni salariali del 2016 sono dei rischi di cui bisogna tenere conto nel momento in cui si investe in questi aziende. Tuttavia, ribadiamo il concetto che a differenza di altri metalli (anche preziosi) nel caso del platino non si ha molta scelta, visto che differenziare geograficamente i produttori non è sostanzialmente possibile (con l’unica eccezione, se preferite, rappresentata da Norisk Nickel, titolo russo…)

Attualmente siamo investiti in 2 società sud africane operanti nel settore.

L’Aquarius Platinum è un produttore di medie dimensioni operante sia in Sud Africa che in Zimbabwe. È una delle aziende più efficienti del settore con un alto grado di meccanizzazione delle proprie miniere che lo rende meno sensibile ai rischi di rinegoziazioni salariali. Il management è molto focalizzato sul mantenimento di un bilancio sano senza avventurarsi in operazioni di espansione in un momento in cui le incertezze di breve sull’andamento del prezzo del platino sono molto alte. L’azienda è una delle poche nell’industria che a questi livelli di prezzo è free cash flow positive e, recentemente, ha concluso la vendita di una miniera per circa 40 mln$. Attualmente scambia a 0,53x il book value. La società inoltre è net cash e la sua capitalizzazione di Borsa è rappresentata da disponibilità liquide per il 35% del suo valore complessivo. Nonostante ciò il titolo tratta ai minimi storici. Le ragioni sono da ricercare nel fatto che una delle sue miniere più efficienti (una joint venture con Impala) è situata in Zimbabwe, paese dove il governo ha recentemente introdotto una export duty del 15% per l’esportazione del minerale. A questi livelli di borsa il mercato assegna un valore nullo a questa miniera, valutazione che non ci sentiamo di condividere.

Lonmin è il terzo più grande produttore al mondo di platino; è un produttore integrato (dall’estrazione alla raffinazione del minerale) presente solo in Sud Africa. A differenza di Aquarius non gode di una grande efficienza operativa ed lievemente free cash flow negative ai livelli attuali di prezzo. L’indebitamento netto è comunque praticamente nullo cosa che gli consentirà a nostro avviso di navigare questo periodo difficile senza particolari difficoltà almeno sino al 2016. È tra le società più sensibili al recupero del prezzo del platino. Il titolo è sui minimi dal 1999 e tratta ad appena lo 0,3x del book a causa, tra l’altro, del disinvestimento della stake del suo principale azionista, Glencore. La multinazionale con sede in Svizzera ha infatti sempre considerato la sua partecipazione, a sua volta ereditata da una precedente acquisizione, come un non core asset. Il fatto che abbia deciso di distribuirla agli azionisti e di non venderla sul mercato non significa che gli asset siano di bassa qualità ma è semplicemente una conseguenza della difficoltà regolamentari di concentrare ulteriormente un mercato già di per sé controllato da pochi grandi player.

In definitiva, ci aspettiamo molta volatilità nel settore nel breve periodo e il prezzo del platino potrebbe ancora essere sotto pressione nei prossimi mesi. Tuttavia riteniamo che i fondamentali di lungo periodo siano rimasti immutati, ed anzi siano in miglioramento. Chiaramente, nessuno può fare previsioni, ma riteniamo che i titoli nel nostro portafoglio potranno resistere alla tempesta ancora in corso per poter poi beneficiare della ripresa nel settore in un prossimo futuro. Per queste ragioni continueremo ad investire nel settore in un’ottica di investimento di lungo periodo.