20/06/2022

Scenari economici e implicazioni sulle asset class globali: quale impatto sui fondi AcomeA?

AcomeA 12 Mesi AcomeA Asia Pacifico AcomeA Globale AcomeA Paesi Emergenti AcomeA Patrimonio Aggressivo AcomeA Patrimonio Dinamico AcomeA Patrimonio Esente AcomeA Patrimonio Prudente AcomeA Performance Analisi macro AcomeA Eurobbligazionario AcomeA Total Return Breve TermineNella Diretta Mercati di lunedì 6 giugno, insieme ad Alberto Foà, Presidente, Giovanni Brambilla, Responsabile investimenti e Pasquale Diana, Head of Macro Research di AcomeA, abbiamo analizzato lo scenario macroeconomico prevalente, i segnali positivi e i rischi, declinando sulle strategie presenti sulle asset glass globali.

Per vedere la Diretta, clicca qui.

Pasquale Diana

Non arrivando più notizie decisive sul fronte ucraino, l’attenzione dei mercati in questi mesi si è spostata su tre fattori principali: inflazione, crescita economica, banche centrali. Qual è la narrazione macroeconomica prevalente?

Nell’ultimo periodo si è andato ad affermare nel consenso uno scenario di stagflazione, ovvero, inflazione in forte ascesa in un contesto di crescita che delude le attese.

Alcune settimane fa ci si aspettava che la Cina crescesse di 6 punti nel secondo trimestre e che l’Europa crescesse di 4/5 punti. Ora però la crescita del secondo trimestre è intorno all’1%: una sostanziale stagnazione.

Questo ha portato il mercato a rivedere al ribasso le stime di crescita e a preoccuparsi di una crescita sotto le attese.

Dal lato dell’inflazione, invece, questa continua a salire fortemente, in modo simile sia in Europa sia in USA. Numeri molto alti quindi che causano preoccupazione.

La stagflazione preoccupa i mercati perché, a differenza dell’inflazione dove le banche potrebbero alzare i tassi, in questo caso, ci si trova ad affrontare uno scenario di debolezza in cui l’economia non è pronta a gestire tassi alti. Inflazione alta, tassi alti, economia debole creano uno scenario di percepita stagflazione che preoccupa i mercati.

Le cose stanno lentamente volgendo verso scenari più favorevoli?

Le aspettative di inflazione nel mercato sono un po' scese nelle ultime settimane. Le banche centrali fanno notare che, a parte questo periodo di peak inflation, le aspettative nel lungo periodo rimangono ancora al target.

Oltre al lato prezzi, sul lato attività, almeno per quanto riguarda la Cina, esiste qualche timido segnale incoraggiante. Il Paese ha infatti avuto uno shock importantissimo a causa delle misure Zero Covid imposte dal governo, eppure nelle ultime settimane sono state annunciate importanti misure di stimolo fiscale che hanno migliorato la mobilità.

La normalizzazione della crescita in Cina e del sistema delle catene di valore legate al Paese, vuol dire anche meno pressione sui prezzi: la produzione torna ad essere efficiente e questo aiuta a normalizzare le dinamiche di inflazione.

Le due principali banche centrali, FED e BCE, stanno per presentare dati importanti. Quale può essere il loro atteggiamento?

Generalmente, con un’inflazione così alta, le banche centrali cercano di normalizzare i tassi senza danneggiare l’economia, il cosiddetto “soft landing”. Al momento però l’inflazione è così alta da non offrire molte opzioni.

La FED parla di un paio di rialzi da 50 basis points, ma il mercato sconta a oltre 200 basis point nei prossimi 12 mesi. Un discorso simili vale per la BCE, dove i tassi sono addirittura negativi. Ci sono quindi tutti gli ingredienti per un rialzo dei tassi in Europa che però non avverrà in quanto la Lagarde ha detto che il QE finirà a inizio luglio e solo dopo la BCE inizierà ad alzare i tassi con cadenza almeno trimestrale, accingendosi a portare i tassi verso un territorio quantomeno neutrale. Quanto lontano si spingeranno le banche dipenderà dai numeri di inflazione e da quanto questa stretta farà male all’economia.

Prendendo in considerazione il mercato immobiliare americano si nota come questo inizi a soffrire: il numero di transazioni è sceso del 40% dal 2020, mentre i tassi sui mutui a 30 anni sono oltre il 5%, più alti rispetto al 2018.

Con questi numeri di inflazione la FED non può negare un rialzo, ma se l’economia dovesse soffrire di più e in vari settori o se l’inflazione iniziasse a rallentare, allora le considerazioni di politica monetaria potrebbero essere differenti. In ogni caso, nei prossimi due o tre mesi le banche centrali porteranno i tassi a valori più alti.

Tutto il resto del mondo, Paesi Emergenti e Cina, va da un’altra parte.

Gli emergenti hanno sofferto molto negli ultimi mesi. Per quanto riguarda il conto capitale, dollaro forte e tassi core (US e Europei) tendono a coincidere con momenti di risk aversion.

Dal lato del trade, invece, gli emergenti hanno sofferto perché si sono verificate dinamiche in Cina particolarmente negative e questi vi sono molto legati commercialmente.

Queste due dinamiche potranno andare a migliorare, ma in generale gli emergenti sono più avanti sul loro ciclo di normalizzazione dei tassi: la gran parte dei Paesi sta alzando i tassi da più di un anno. In alcuni Paesi come il Brasile, il rialzo dei tassi non solo è andato a coprire l’inflazione attesa, bensì a superarla. Vediamo quindi che il tasso atteso alla fine del ‘22 meno l’inflazione attesa nel ’22-‘23, ovvero, i tassi reali negli emergenti sono sicuramente positivi e in ascesa. Nei mercati core questo invece non è vero.

In una condizione in cui l’appetito di rischio e le condizioni di mercato vanno a migliorare, queste valute hanno un cuscinetto importante che le rende abbastanza attrattive.

Giovanni Brambilla

I mercati azionari hanno subito questo contesto macroeconomico sfavorevole. Quali sono i rischi che a livello globale non stanno ancora scontando?

Lo scenario macroeconomico attuale mette i mercati azionari in una situazione di attesa su due principali aspetti di rischio:

- le attese inflattive, non solo nel lungo termine, ma anche nel breve dove si può verificare maggiore volatilità. Livelli ben al di sopra degli standard possono infatti mettere pressione sulle banche centrali per alzare i tassi, fattore non di certo positivo soprattutto per chi sconta maggiore crescita;

- la crescita economica, in quanto se andremo incontro a un rallentamento superiore rispetto a ciò che i numeri oggi scontano, potrebbe rivelarsi un ulteriore rischio per il mercato.

Non tutti i fattori del mercato azionario hanno performato allo stesso modo. Perché il value può essere la risposta in questo particolare contesto macroeconomico e quali sono le variabili chiave?

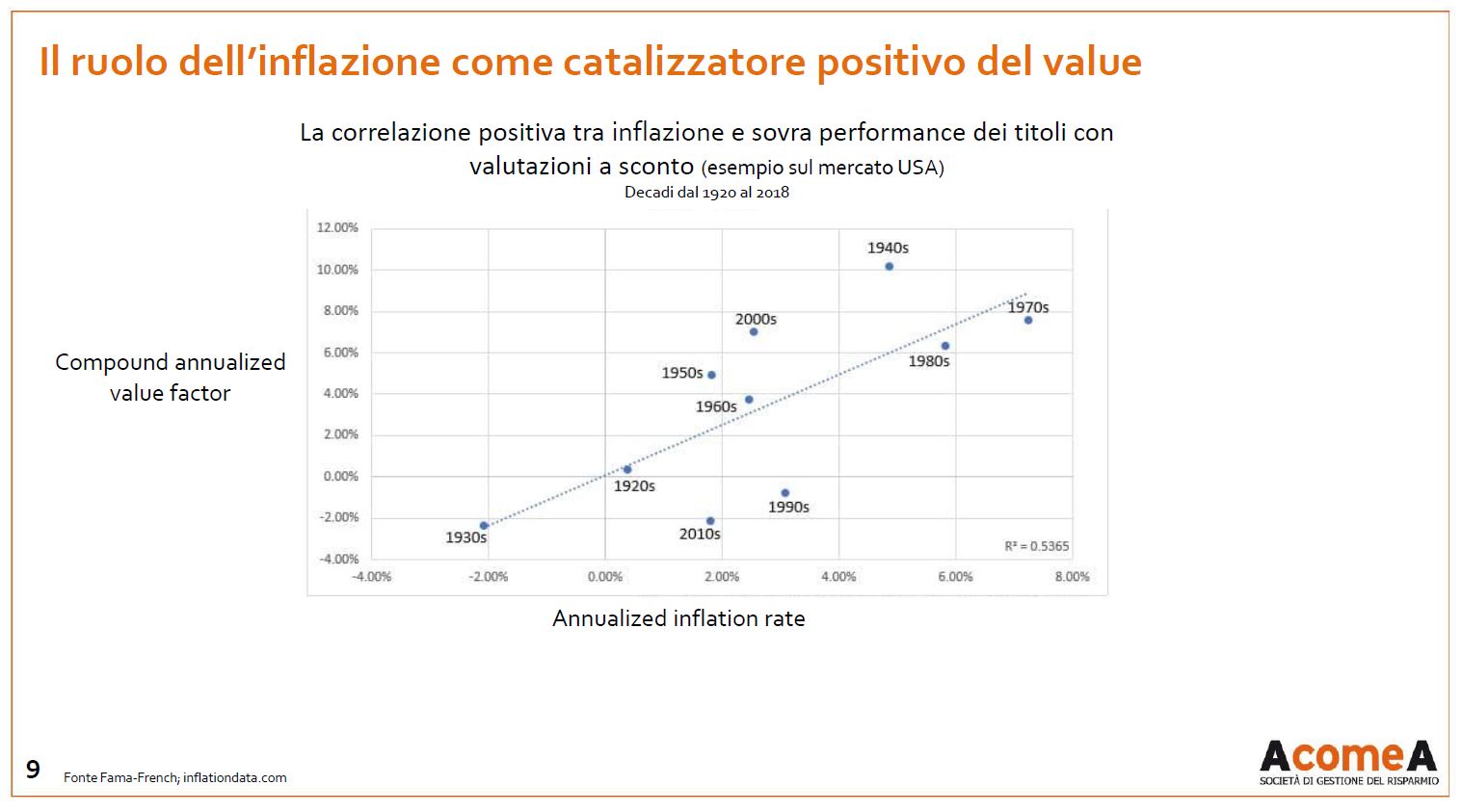

Nel corso dei decenni l’inflazione ha svolto un ruolo di catalizzatore per la parte value del mercato: la trend line tra crescita dell’inflazione e la sovra-performance composta annualizzata del value contro growth, dal dopoguerra in poi, è positiva.

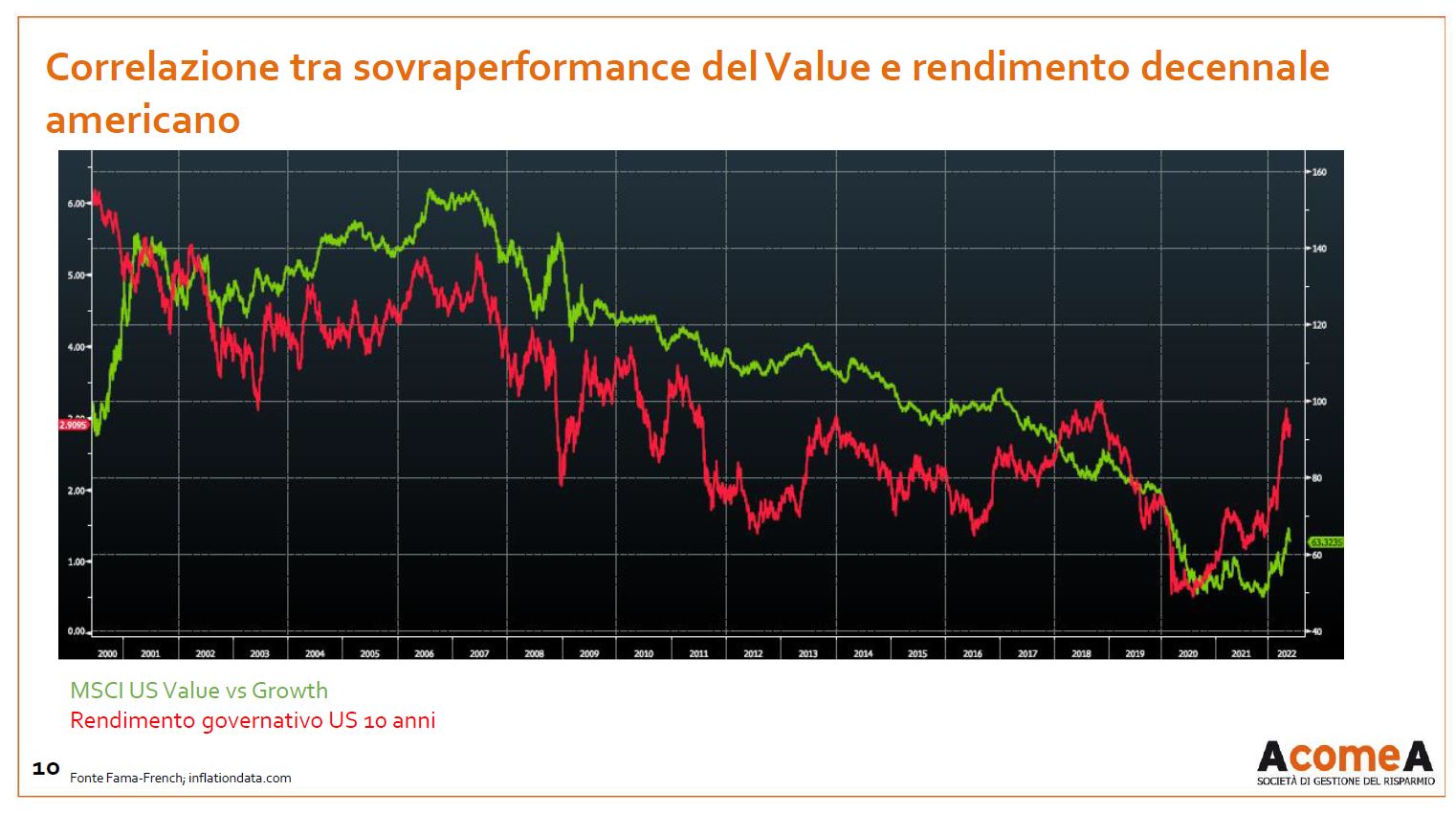

Lo vediamo meglio dalla correlazione dell’andamento del tasso governativo americano a 10 anni (linea rossa) e l’andamento del value rispetto al growth (linea verde).

Nel corso di 20 anni, i tassi sono scesi fino al minimo nel 2020. A fronte di questo movimento abbiamo visto una sostanziale sotto-performance del value contro il growth. Una tendenza che sta cominciando a cambiare dal momento in cui si è verificata una prima inversione del tasso decennale americano. Si tratta di un elemento che potrebbe giovare a favore del value contro il growth.

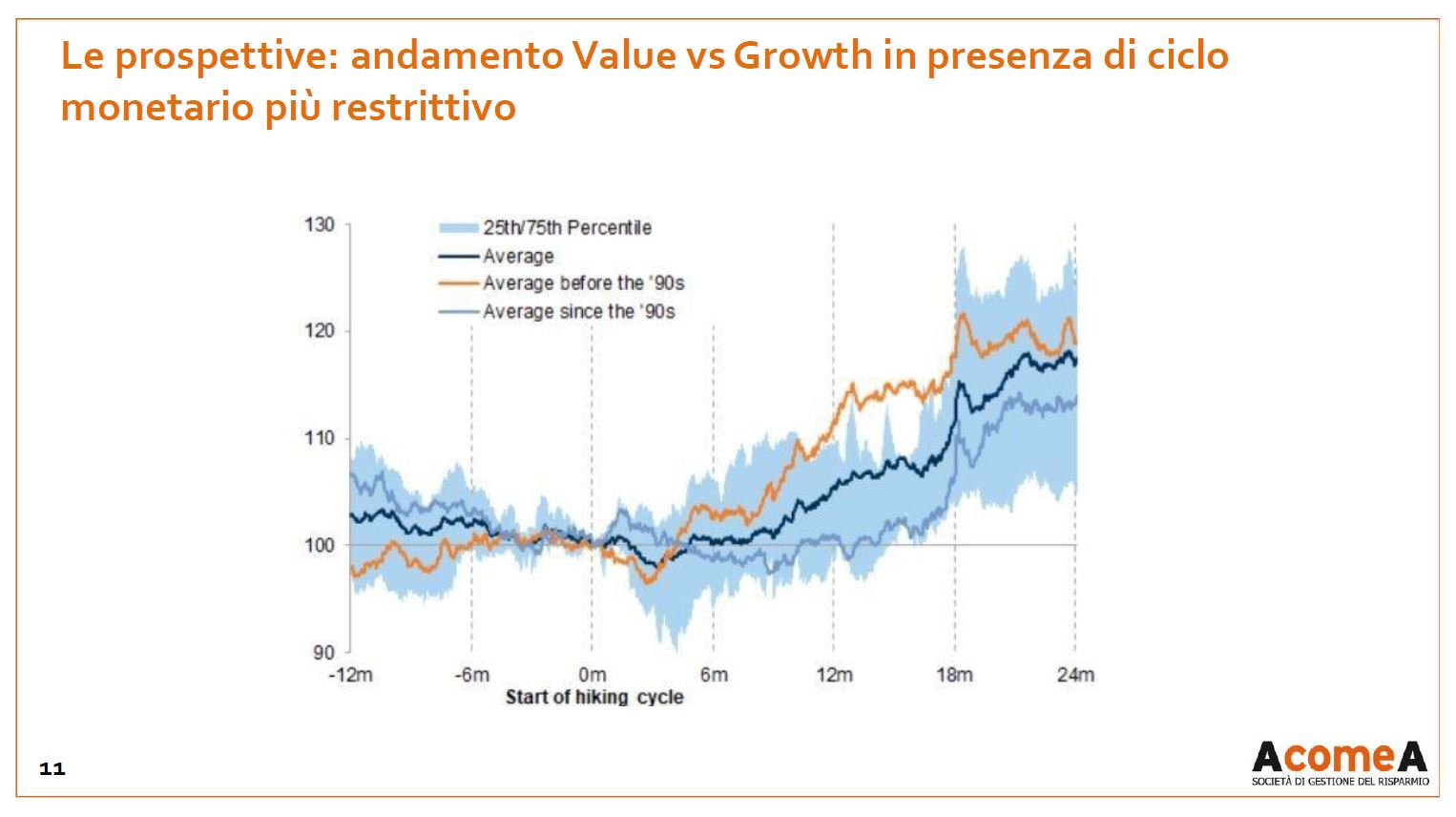

Un secondo fattore che può giocare a favore riguarda il comportamento della parte value del mercato rispetto al ciclo monetario restrittivo. Nei prossimi mesi andremo sempre più incontro a una stretta dei bilanci delle banche centrali.

In media - sia prima sia dopo al ’90 - tra i 6 e i 12 mesi dal momento in cui si verifica un rialzo dei tassi, si nota una significativa sovra-performence del value sul growth.

Alcune componenti del mercato azionario americano nella fase di grossa espansione monetaria sono stati fortemente beneficiati, a partire da marzo 2020, da una politica monetaria espansiva. Ma all’inizio della stretta monetaria (tra marzo e giugno 2021), i “Negative Earning Firms”, titoli che non hanno fondamentali che generano utili ma che scontano eccessiva crescita futura, sono stati i primi titoli a correggere in maniera significativa rispetto al resto del mercato.

In base a questi tre fattori, dal nostro punto di vista, posizionarsi sul value può portare a possibilità di sovra-performarmare rispetto al growth.

Alberto Foà

Spostandoci sui fondi obbligazionari, quali sono gli sviluppi sul real estate cinese?

La politica di zero covid ha gravemente danneggiato l’economia cinese, facendo parlare di tasso di disoccupazione. Le misure di stimolo fiscale e monetario iniziano a produrre i loro effetti e le vendite dei principali developers stanno riprendendo, anche grazie alle misure per agevolare i mutui.

La Borsa cinese ha registrato una performance sostenuta nell’ultimo mese. La Cina è uno dei pochi Paesi che riesce a fare una politica reflazionistica e che ha un tasso di inflazione contenuto.

Focalizzandoci sui fondi AcomeA 12 mesi e AcomeA Breve Termine, dove risiede il vantaggio?

Entrambi i fondi presentano un’esposizione molto bassa al rischio tasso. Le aspettative del mercato per quanto riguarda l’inflazione sulle diverse scadenze dei diversi paesi, sono individuabili dalla differenza tra tasso nominale e tasso reale espresso da inflation linked.

Sono tre i fattori da monitorare:

- può darsi che il settore del value con la supply chain si stia normalizzando; tuttavia, rimane una domanda ancora molto forte nel settore dei servizi. Si tratta di un settore fondamentale per il PIL delle economie sviluppate, per questo potremo ancora vedere una certa spinta sui prezzi;

- le materie prime continuano a salire, in particolare il petrolio;

- la dinamica salariale. Fino ad ora i mercati hanno recuperato solo in modo parziale la perdita dovuta all’inflazione. In autunno potrebbero crearsi importanti tensioni per via della richiesta di adeguamenti salariali per compensare l’inflazione. La carenza di personale di cui si è parlato negli ultimi mesi è in parte causato dai tanti sussidi sociali lanciati negli ultimi anni. I salari di partenza risultano quindi non abbastanza competitivi per convincere i giovani a entrare nel mercato del lavoro. Alla luce di una forte inflazione, la spinta salariale potrà essere abbastanza forte per fronteggiare l’aumento dei prezzi.

Ecco che nei Paesi sviluppati, dove i tassi reali non siano troppo bassi, piuttosto che le obbligazioni nominali sono preferibili le obbligazioni inflation linked.

Q&A

I default avvenuti sul real estate cinese possono pregiudicare il recupero dei fondi AcomeA 12 mesi e AcomeA Breve Termine?

I titoli defaultati nel complesso orami coprono una percentuale abbastanza bassa. I titoli non defaultati ritorneranno a quotazioni normali, man mano che pagano le cedole e vanno verso scadenza, che ripeto, sono molto corte. Anche i titoli defaultati non sono falliti ma hanno una vita economica. Man mano che presenteranno piani di ristrutturazione potranno risalire rispetto alle posizioni attuali.

Per la posizione “congelata” della Russia sui nostri fondi?

Il Paese ha un peso basso in quanto abbiamo svalutato in modo importante il loro prezzo all’interno dei nostri fondi. Pian piano condurremo una politica di pricing prudente e nel momento in cui la guerra dovesse terminare e la Russia tornasse un debitore “current”, questi titoli potranno recuperare.

Monte dei Paschi, c’è una data: 23 giugno

Verrà presentato il piano industriale alla Commissione europea che dovrebbe essere approvato in tempi abbastanza brevi a cui dovrebbe seguire un aumento di capitale in 2/3 anni, coperto per il 64% dal tesoro e il resto dal mercato. Questo dovrebbe portare a conclusione la questione dei titoli subordinati del Monte che potrebbero riprendere quotazioni in linea con mercato e offrendo upside al fondo.

Spread BTP/Bund

Lo spread ha raggiunto livelli oltre ai 200 punti, ci troviamo in un momento che va verso le elezioni, con un Paese con alta fragilità fiscale e crescita economica non sufficiente per fronteggiare l’inflazione e la crescita del debito. In aggiunta verrà meno il Quantitative Easing, aumenteranno i tassi, pertanto l’Italia è tra i Paesi europei che più facilmente potranno essere presi di mira dall’inflazione.

Abbiamo una posizione corta su BTP, non abbiamo obbligazioni di titoli di stato italiano se non a brevissimo termine.

La posizione di liquidità sui fondi, quali sono le novità nell’ultimo periodo.

Dato che i tassi reali sono saliti, abbiamo comprato inflation linked statunitensi.

Ci siamo anche posizionati su due inflation linked brasiliani e colombiani, che mostrano i tassi più alti del mondo e con inflazione elevata ma stabile. Nel momento in cui l’inflazione dovesse iniziare a scendere, essendo l’America latina tra le aree che ha preventivamente alzato i tassi, potrebbe essere la prima area che può vedere anche tassi reali in discesa.

Per vedere la Diretta Mercati, clicca qui.